三菱などのメガバンクの金利がこの前軒並み上がりました。

しかし、上がって0.125%(1年定期)です。

100万円預けていて、税引き前で1250円しか貰えません。

このようにお金を預けていても金利がほとんどもらえない時代が続いています。

しかし、

株は怖いけど、少しでもお金を増やしたい

という方結構多いと思います、

そこで、

- 定期預金の現状と高金利の定期預金

- 定期預金に代わる債券という商品

を解説します。

※このブログ内では

・定期預金のデータ等は2024/09/24時点のものです。

・定期預金は1年満期のもののデータです。

・日本円で投資できるものに絞ってます

定期預金の現状と高金利の定期預金

高金利の定期預金

冒頭で述べたように、

2024年9月現在メガバンクが1年定期0.125%(税引き前)。

では一番金利がもらえるのはどこか?

私の調べた限りでは、

新規の方限定ではありますが、オリックス銀行の0.7%(税引き前)です。

メガバンクよりはだいぶ高いですが、

それでも1%以下という低金利なのが日本の定期預金の現状です。

1.2%とか2%という定期預金を見かけた気がします!!

確かに見かけますよね。。

そこに引っかかってはいけない罠が二つあります。

初男さんはいずれかを見かけた可能性が高いです。

1.外貨預金定期

金利は高いですが、イメージしている定期預金とは違って

為替で価格が変動する等の余分なリスクを背負うことになります。

2.金利1.2%の3ヶ月定期

「え?これは1.2%貰えるんでしょ?」

と思うかもしれませんが違うんですよ。

実際は1年で1.2%なので、

3ヶ月だとその4分の1である0.3%受け取ることができます。

定期預金の金利は年率で書かれることが多いので、

数ヶ月単位の定期預金は気をつけてください。

今0.7%でも今後、

以前のように8%位に戻る可能性はあるのでは?

と思う方もいるかもしれませんが、

それに関しては限りなく不可能に近いんですよね。。

理由は以下の3つです。

1. インフレ率の低さ

日本は長年にわたり、低インフレです。

物価上昇率が目標の2%に達していないために、日銀は大規模な金融緩和政策を続けており、

インフレが安定的に上昇しない限りはなかなか金利を引き上げることができません。

このインフレは会社員の給料と比例するのですが、

なかなか給料が上がっていないことは周知の事実ですね。

2. 少子高齢化

日本の少子高齢化と人口減少は、経済全体の成長力を低下させます。

経済成長が弱い状況では、金利を引き上げると景気をさらに冷やしてしまうリスクがあるため、

政策として金利を上げるのは難しいです。

3. 大量の国債発行

日本政府は大量の国債を発行しており、その利払い費用が大きな財政負担となっています。

金利が上がれば国債の利払い費用も増加し、政府の財政を圧迫するため、

低金利を維持する必要があります。

どれか1つであれば、

何らかの対策を講じれば改善する余地がありますが、

3つも原因があるため、

今後も日本の定期預金は低金利が続くことが見込まれます。

定期預金のメリットとデメリット

定期預金をするメリットとデメリットは以下の通りです。

- メリット: リスクが低い、定期的にお金が入ってくる

- デメリット: 低金利ゆえのリターンの低さ、インフレに弱い

詳しくはこちらの記事で書いています⇒貯金だけで大丈夫?投資を始めるべき理由

このメリットをなるべく残し、デメリットを改善したものが債券です。

債券とは?定期預金とどう違うのか

債券とは何か?

簡単に言うと、

「債券」とは、お金が必要な団体に、お金を貸してあげると金利をもらえるもの

○お金が必要な団体

⇒貸す団体によって名前が変わります。

- 国に貸す:国債

- 地方(都道府県や市等)に貸す:地方債

- 会社に貸す:社債

○お金を貸してあげる

⇒これはそのままの意味です。

3年や5年という決まった期間お金を貸してあげることになります。

定期預金とよく似てますね!

その通りなんです。

基本的な仕組みは債券も定期預金もほとんど同じです。

定期預金との違い

では債券は定期預金と何が違うのか?

それは主に「金利の高さ」と「リスク」です。

①金利の高さ

現状、定期預金は0.125〜0.7%程度です。

それに対して、

- 国債:0.38〜0.61%程度

- 地方債:0.55〜1.77%程度

- 社債:1〜3%以上

物にはよりますが、

このように定期預金と比べて金利が高いものに投資をすることが出来ます。

②リスク

金利が良い分、リスクが気になります。

そうですよね。

ここが一番気になる点だと思います。

定期預金は預金保険制度というもので

銀行一行当たり1000万円までの国の保証がついています。

それと同様に国債は金額関係なく国の保証付きです。

これら2つはほぼリスク無しといって良いでしょう。

それに対し、

他の債券には2つ考えるべきリスクがあります。

その2つは

- 信用リスク

- 価格変動リスク(金利変動リスク)

です。

①信用リスク

簡単に言うと

その団体が経営破綻して、お金を払えなくなるリスクのことです。

国が破綻することはまずありませんが、

市町村、会社等は破綻する可能性がゼロではありません。

ここでゼロではないと言ったのは、

実際はここ30年でたくさんの企業が債券を出す中、

破綻してしまった例は15件程度で

超低確率だからです。

しかし、

有名な事例でいうと2010年にJALが経営破綻しています。

絶対に無いとは言えないので気にすべきリスクにはなっています。

②価格変動リスク(金利変動リスク)

これは

世の中の金利水準の変化により、債券の価格が変動するリスクのこと

定期預金みたいに投資できると聞いていたのに

話が違います!!

安心してください。

これは中古の債券を買う、もしくは途中で売る場合に発生するリスクです。

⇒つまり、新品の債券を満期まで持ち続けたときは発生しないのです。

これを説明するために債券の一連の流れを説明します。

債券の発行から満期までの一連の流れ

団体が債券を発行して満期が来るまで

(皆さんからお金を借りて皆さんに返すまで)の流れをざっと説明します。

①団体が債券を発行する

⇒このタイミングで買うと新品の債券=新発債といいます。

②発行⇒満期まで、途中で売買することが可能な期間

発行した団体は関係なく、

他の人が手放した債券を買ったり売ったりできる期間。

⇒このタイミングで買うと中古の債券=既発債といいます。

③満期が来て団体が皆さんに借りたお金を返す

定期預金のような使い方をしたい場合は、

①で買って③まで待てばOKということです。

もし②の時期に売買する場合は、価格変動リスクが発生します。

今回は定期預金に変わるものの紹介なので詳しくは説明しませんが、

途中で売買する場合は、元本が上下する可能性がある

と覚えておいてください。

定期預金と債券のどちらを選ぶべきか?

債券をオススメします。

各人のリスク許容度に合わせて、

- リスクが絶対嫌⇒国債

- 会社は破綻する気がして怖い⇒地方債

- 多少のリスクは許容⇒社債

という風に選ぶことができますし、

定期預金じゃお金が増えない時代なので、

債券で少しでもお金を増やすことをオススメします。

しかし、定期預金の方が良い場合もあります。

それは1年以上お金を預けられない(預けるのが嫌な)場合。

債券は国債も含め基本的に3年以上はお金を預けることになります。

それが無理だという場合は定期預金の方が良いでしょう。

どうやって債券に投資するのか?

この章では、

「どうやって債券に投資するか」を説明します。

実際の債券はこんなもの

一番わかりやすいのは実際に見てもらうことだと思いますので、

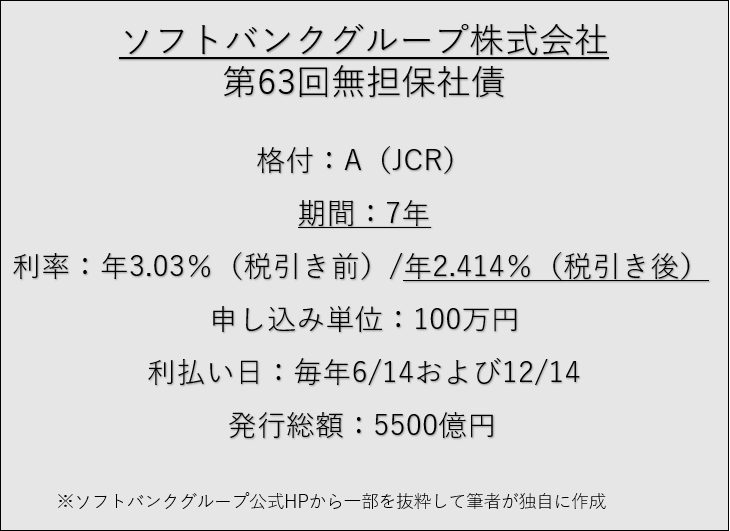

人気の高い「ソフトバンクグループの社債」を用いて説明したいと思います。

上にまとめたのが2024年6月に発売されたソフトバンクグループの社債です。

例えばこの社債を100万円買ったとすると、1年で24140円。

定期預金とは比べものにならないほどの金利が入ってきます。

債券を買う上で大事なポイントは3つです。

- どこの会社が出しているか(格付)

- 期間

- 利率

ここで「格付」という新しい言葉が登場しましたが、

これは

その会社の財務内容等から判断した安全度を示す指標

のことです。

格付はAAA、AA、A、BBB、BB、B,CCC、CC、C

という風に分かれていて、

青線を引いたBBB以上が一般的に投資適格債といって安全性が高いです。

どんな債券が発売されるかは運も絡みますが、

期間は長ければ長いほど、

格付は低くなればなるほど、

リスクが高くなる分金利が高くなりやすいので

貰える金利と見比べて投資するかどうか判断してください!

どこで買うのか?

答えは証券会社です。

その中でも「債券」に関しては、

ネット証券ではなく野村證券や大和証券などの「大手の証券会社」の方がとれやすいです。

というのもこの債券というものは1回1回の発行される金額が決まっています。

上のソフトバンクグループの例だと5500億円。

これをお客様から確実に集めてほしいので、

人員が多くノウハウの蓄積された大手証券会社に大きな金額を頼む場合が多いです。

どの証券会社でどれくらい発売されるかどうかは

その時々の証券会社同士の白熱した戦いで決まりますが、

大手の証券会社に口座がある方が確保しやすいのは間違いないです。

証券会社は一つに絞る必要は無いので、

良い債券を手に入れるために複数口座を作っておくのも良いです!

まとめ

今回は定期預金の現状と、

それに変わる「債券」という商品を紹介しました。

株ほどリスクは取りたくないけれど、

少しでもお金を増やしたいという方はぜひ投資してみてください!

もっと他のお金を増やす手段が知りたいという方は下記の記事を読んでみてください。

証券投資

⇒【元証券マン】投資は何から始めるべき?投資初心者の最初の3ステップ!

⇒FXが胡散臭いと感じるあなたへ-その理由と元証券マンの評価

コメント

[…] ○債券って何?<貯金のニュースタンダード> […]

[…] 債券って何?<貯金のニュースタンダード> […]

[…] 債券って何?<貯金のニュースタンダード> […]

[…] 債券って何?貯金のニュースタンダード! […]

[…] 詳しくはこちら⇒債券って何?貯金のニュースタンダード! […]