キャッシュレス決済

2018年のpaypayの登場を皮切りに、

急によく聞くようになった言葉です。

もともとクレジットカードはありましたが、

このタイミングで急激に広まりましたね。

そんなキャッシュレス決済は、

電子マネー・クレジットカード・デビットカード・スマホ決済などなど。

種類が多すぎる!

結局どれ選んだらいいんだろう?

と迷っている方もいますよね。

今回はキャッシュレス決済全6種類とオススメの選び方を解説します。

1.キャッシュレス決済の種類

キャッシュレス決済を何使うか考えるにあたって、

まずはキャッシュレス決済を種類分けします。

その際に大事なのが以下の2つ。

- 決済手段

- お金を支払うタイミング

①決済手段=カードorスマホ

キャッシュレス決済で使われる手段は、

現状カードタイプかスマホを利用したもののどちらかです。

一部リングを利用したもの等ありますが、

現状超マイナーなので考慮しないものとします。

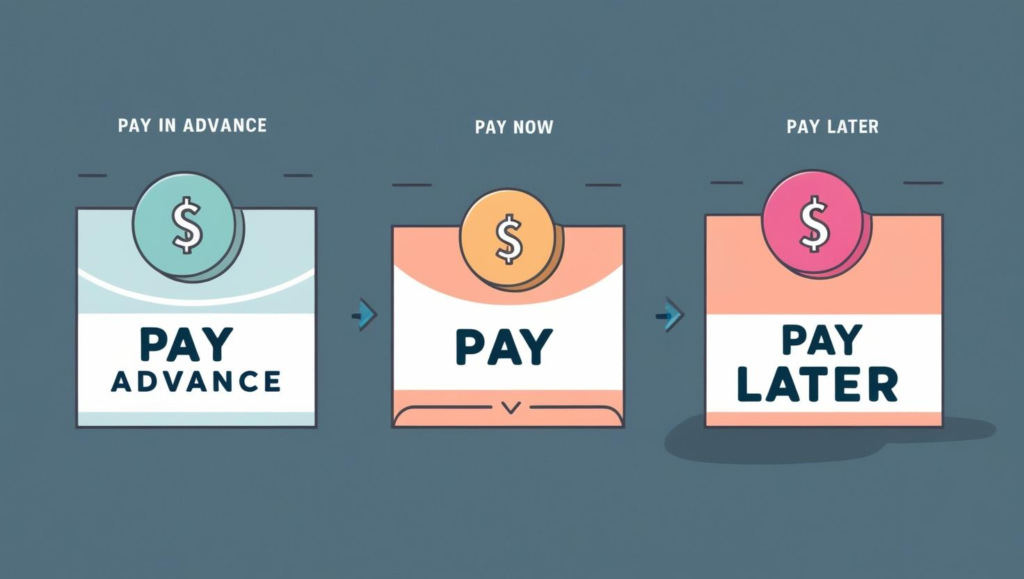

②お金を支払うタイミング=前払いor即時払いor後払い

お金を支払うタイミングは、

- 前払い:前もってチャージするなどしてお金を払っている状態

- 即時払い:その場で銀行口座から引き落とされる

- 後払い:お金がない状態でも支払うことができ、後日請求される

の3種類があります。

この決済手段とお金を支払うタイミングを組み合わせることで、

キャッシュレス決済を以下の6種類に分けることができます。

- カード×前払い:電子マネー

- カード×即時払い:デビットカード

- カード×後払い:クレジットカード

- スマホ×前払い:モバイル電子マネー・ウォレット・QR決済等

- スマホ×即時払い:QR決済(銀行口座と連携)

- スマホ×後払い:QR決済(クレジットカードと連携)等

2.キャッシュレス決済のオススメの選び方

この章では前章のキャッシュレス決済6種類の中から、

オススメの選び方をお伝えします。

それは、

- 決済手段

- 支払うタイミング

それぞれでどれが自分に合っているかを考え、

組み合わせるというものです。

決済手段がカード

支払うタイミングが前払い

であれば、初男さんは電子マネーを選ぶのが良いわけです。

それぞれ見ていきましょう。

2.1.決済手段

決済手段はカードorスマホです。

それぞれのメリットは、

カード

- 使える店舗が多い

- 充電切れや電波状態を気にしなくて良い

- スマホを持っていなくても使える

スマホ

- 財布が不要

- お会計の明細や金額の確認が容易

- 送金もついでにできるアプリがある

カードかスマホかは、正直好みの問題です。

どちらの種類が自分に合っているかは感覚的な部分なので、

好きな方を使ってください。

どっちも使うという選択肢もありますが、

あれこれ使うとお金の管理が難しくなるので、

メインで使うものは1つに決めた方が良いです。

2.2.支払うタイミング

お金を支払うタイミングは前・即時・後のどれかです。

それぞれ解説します。

①前払い

メリット

- お金の管理がしやすいので、使いすぎを防ぐことができる

デメリット

- 毎回チャージするのが面倒

- 残高がない場合使えない

前払いは、

- 油断するとお金を使いすぎてしまう方

- チャージの時点でしっかりお金を管理したい方

にオススメです。

最大のメリットはお金の使いすぎを防ぐことができる点。

クレジットカード等の後払いだと、

決済さえしてしまえば無限にお金が使えてしまいます。

しかし、

前払いにして事前にチャージするようにすれば、

お金がどんどん減っていくのを見ることになりますし、

足りなくなったら追加でチャージしないといけません。

それだけでかなり浪費を減らせます。

私自身もお金使いすぎたなという時期は、

先払いにしてそれ以上の使いすぎを防いでいます。

②即時払い

メリット・デメリットの両方で前払いと後払いの間をとったような性質をしています。

オブラートに包まず言うと中途半端です。

強いて言うならば、チャージは面倒なのでしたくないが、

使えるお金は口座にある分で限定したいという方にはオススメです。

③後払い

メリット

- 今お金が無くても使用することができる

- 貰えるポイントが相対的に多い

デメリット

- 使いすぎる恐れあり

- 分割払いやリボ払いを使うと損をする

後払いは、

- 自分でお金の管理がしっかりできる方

- ポイントがたくさんほしい方

こういった人にオススメです。

後払いは心理学的にお金を使いすぎやすい傾向にあります。

だから、企業もポイント還元率を高くして、

後払いにさせようとしてくるわけです。

心理的な罠に負けずにお金の管理ができるなら、

ポイント還元率の高い「後払い」を使った方が良いです。

結論、オススメは、

- お金の使いすぎを防ぎたい:前払い

- ポイント還元率や便利さを優先:後払い

お金の使いすぎは気持ちの問題だから、

ポイント還元率の高い後払いが結局一番良い気がします。

確かに、

キャッシュレス決済においてポイント還元率は大事な要素です

しかし、最優先事項ではありません。

その理由は2つあります。

- ポイントはあくまでもおまけ

- ポイント還元率は変わる場合がある

まず前提として一番大切な考え方が、

無駄なお金を使わない>>>ポイントをつける

ポイントがつく=お金を使っている

ということになりますので、

いくらポイントがついても無駄なお金を使っていては意味が無いです。

ポイントをつける努力よりも、浪費しない努力が先です。

また、

ポイント還元率は変わる場合がある

ポイント還元率というのは将来は保証されていません。

2023年に私も使っていたD払いが、

1~2%⇒0.5%に改悪してしまいました。

他にもポイント還元率が下がってしまったサービスは多く、

ポイント還元率のみで選ぶと変わった時に困ります。

以上のことから、

お金をしっかり管理することができるならポイントを追求しましょう。

3.まとめ

今回はキャッシュレス決済について、

6種類に分類してどのキャッシュレス決済がオススメなのかを解説しました。

- カード×先払い:電子マネー

- カード×即時払い:デビットカード

- カード×後払い:クレジットカード

- スマホ×先払い:QR決済・モバイル電子マネー・ウォレット等

- スマホ×即時払い:QR決済(銀行口座と連携)

- スマホ×後払い:QR決済(クレジットカードと連携)等

しっかり自分に合うキャッシュレス決済を選んでください。

・・・といいつつも、

とりあえず何が良いのかわからないという方は、ネクサスカードがオススメです。

⇒Nexus Card デポジット型クレジットカード新規申込はこちら![]()

- 審査がとても緩い

- デポジットとして預けた分だけ、限度額になる

自分がデポジットとして預けた分が限度額になる

という珍しい仕様なので審査が緩いです。

フリーランスや学生でも使いやすいので1枚目にオススメです。

他にも記事を書いているので、お時間あれば読んでください。

節約に関してはこちら。

⇒【元証券マンFP監修】体系的に理解するお金の節約術

コメント