日本では「年金制度」というものが根付いています。

自分が現役の時に年金保険料というものを国に納め、

働けなくなってから定期的に年金として受け取る。

という制度ですね。

しかし、年金制度は崩壊するのではないか?

という主張が一部で上がっていますよね。

これだけ少子化が進んでいるから、納めるだけ納めても

自分が受け取るタイミングでは年金がもらえないんじゃないか?

と言って、中には年金保険料を納めない方もいらっしゃいます。

しかし、

結論だけ言っておくと、

年金制度は崩壊しないし、年金保険料を払った方が得をします。

その理由を説明していきます。

年金制度は崩壊するのか?

年金制度は崩壊しません!

ではなぜそんな話が出るかというと「少子化」だからです。

先日、日経新聞で日本の出生率1.2という記事が出ていました。

出生率(しゅっしょうりつ)=夫婦2人から何人の子が生まれたかを示します。

感覚的に夫婦2人から子供2人は生まれないと人口が減りそうですよね?

実際は結婚しない方、亡くなってしまう方等いろんな要因を含めると

人口をキープするためには約2.06必要です。

それなのに日本は1.2というとても小さな数字。

だから将来的に、

たくさんのご老人に対して少数の若者が支えないといけない

⇊

年金制度はいつか破綻する

という憶測が立つわけです。

しかし、

年金制度の実態は思ったよりも安定しています。

一番の不安要素である「年金の財源」

人口が減って年金保険料を納める人が少なくなれば、

年金の財源がどんどん減ってしまう。

これは間違いでは無いんですが、

年金の財源となっているのは、

実は皆さんの年金保険料だけではなく

年金保険料7割

税金2割

積立金1割

という割合になっています。

年金保険料の他に3割も別枠が用意されているわけです。

この積立金とは今まで使わなかった分の年金保険料で、

分散投資を通じて増やされているものになります。

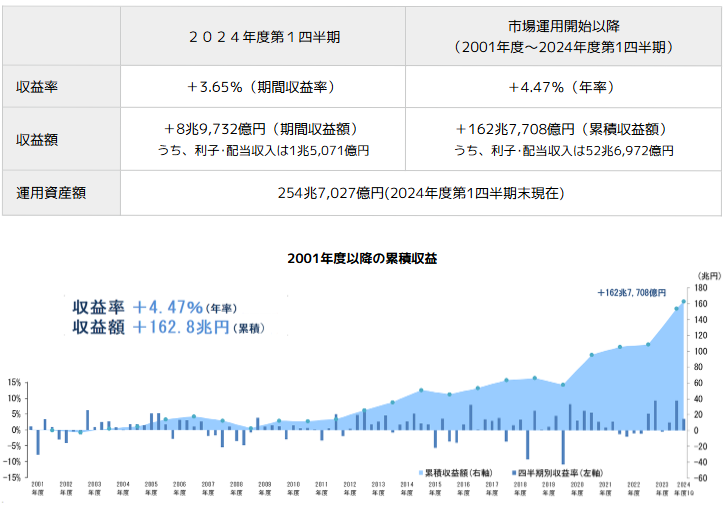

実際の運用成績は以下の通りです。(GPIF公式より引用)

このように年金自体が増やされています。

また保険料の上限を設定されていたり、

支給する年金の額をうまく調整されていたりします。

これらの仕組みによって、

年金は相当安定しているので、めったなことでは崩壊しないわけです。

年金保険料を払わない方が良い。は間違い!

年金保険料は、

冒頭でも言ったように「払った方が良い」です。

以下2つ根拠を示します。

根拠1:年金受給額>年金保険料

一番大事なのは払う金額よりもらえるのか??

だと思います。

今回は誰もが関係する「国民年金」に関して比べます。

「令和6年度」の金額で比べてみると

〇払う金額:約815万円

計算式:月額16980円×12×40年

前納といって一括で先に納める制度を使うともう少し安くなります。

〇もらう金額:約1630万円

計算式:月額68000円×12ヶ月×(85-65)

男女合わせた平均寿命「約85歳」から計算しました。

平均寿命は延び続けているので、将来的にはもっともらえるはずです。

払った金額を超えるのは「約10年」

つまり75歳より長生きしたら得をすることになるのです。

今後払う金額・もらえる金額が増えたり減ったりしたとしても、

高確率でもらえる金額の方が多いです。

根拠2:知らないうちに収めている分を損する

もう1つは

「知らないうちに年金の財源となるお金を取られている」

ということです。

「年金制度は崩壊するのか?」

の章で説明したとおり

年金の財源は2割は税金でまかなわれています。

つまり、

皆さんが日々消費税他納めている税金からまかなわれているということです。

保険料を払わなければその分は必然損をします。

根拠1と2から、

年金保険料は是非とも納めましょう!

まとめ

今回は年金制度が崩壊するのか?という内容でした。

結論は、

年金制度は崩壊しないし、

年金保険料は納めた方が得をする

でした。

しっかり制度を知りたい方は公式HP(https://www.nenkin.go.jp/service/seidozenpan/index.html)

を参考にしてみてください。

また、他にも記事を書いているのでぜひ覗いてみてください。

節約に関してはこちら。

⇒元証券マンFPが教える「お金の節約」の正しいやり方

投資に関してはこちら。

⇒【元証券マン】投資は何から始めるべき?投資初心者の最初の3ステップ!

⇒FXが胡散臭いと感じるあなたへ-その理由と元証券マンの評価

オススメの本も紹介してます。

⇒【オススメの本】合理的にお金を増やしたい・稼ぎたい時はどうしたらいいのか?